\本で学ぶならコレがオススメ!/

「NISA気になってるけど、投資は難しそうだし何から手を付けて良いか分からない」という方も多いでしょう。

NISAは投資の深い知識やセンスが無くてもオススメの制度です

そこで本記事では、お金の知識が全くない初心者向けにNISAについてまとめました。

この記事を読めばNISAの全てが分かる内容になってるよ!

読みたい項目はタップでジャンプ!

\ はこパパです /

- 投資歴16年 3000万円運用中

- 難しい投資はキライ!シンプル is Best!

- インスタで100人以上の悩みに回答

- 6人家族ふたご育児中

NISA最大の魅力

この特徴のためにNISAは存在します。それは…

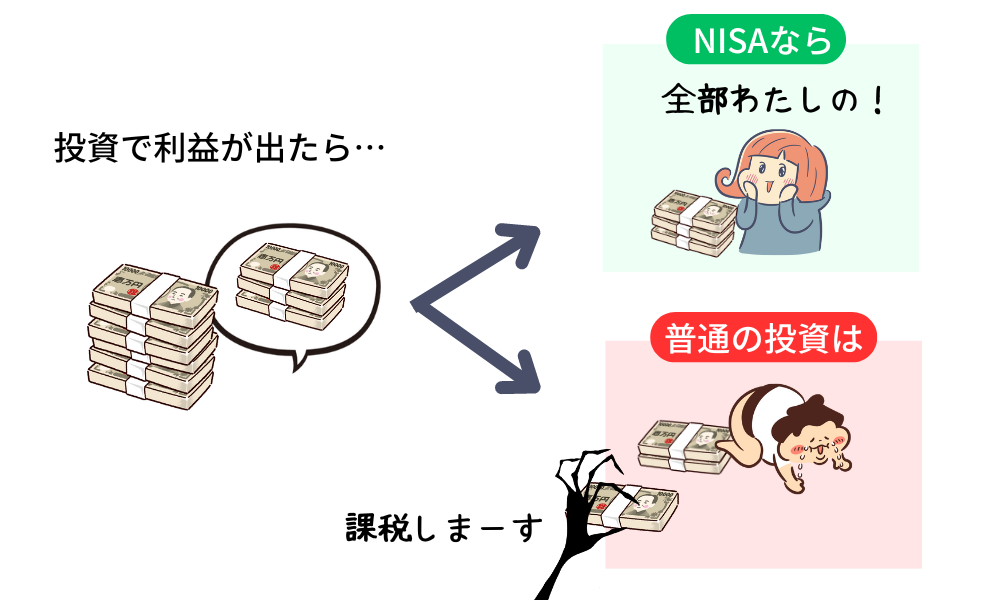

投資の利益が全て私のものになる

ふつう投資で増えた利益の20%は税金として引かれます。

でも、NISAなら増えた分は全て自分のもの。

つまり非課税という事です。

NISAは商品名ではなく、「非課税制度」です。

NISA口座を使って投資商品を購入します。

でも利益が出ないと、非課税もなにもないんでしょ?

そもそも投資で利益を出すのって難しいんじゃないの?

素人がやって全財産失わない?

それは誤解!

初心者でもしっかりと利益が出せていることが過去のデータから判明してるんだよ♪

利用できる対象者は?

NISAを利用できる対象者は以下になります。

1月1日時点で18歳以上の日本に住んでいる方

1人に1つNISA口座が開設できます。

1月2日生まれの方は翌年から開設できる。

1月1日生まれ以外の人は誕生年の翌年から、って事だね!

NISAの特徴

NISA制度の特徴を説明します。

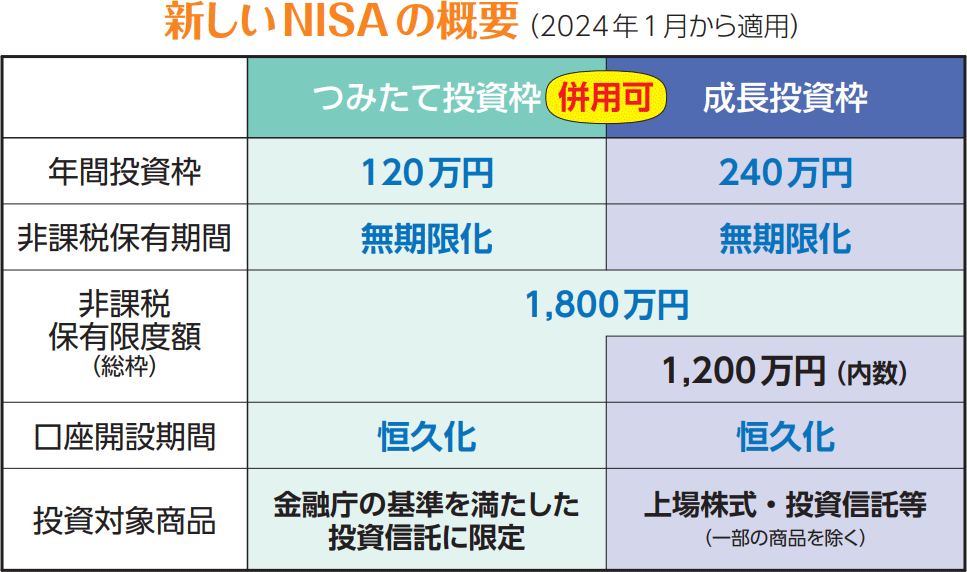

表にまとめるとこんな形です。

参照:金融庁

まとめるとこうなるよ↓

- 年間の投資上限は360万円

- 最大1800万円まで投資できる

- 積立投資枠と成長投資枠の2つがある

- 生涯 非課税で運用できる

- 枠によって投資商品が違う

- 非課税枠は売却して再利用可能

次にそれぞれについて詳しく解説します。

毎月30万円まで投資できる

新NISAでは毎月30万円。年間で360万円まで投資できます。

投資枠の限度は1800万円なので最短5年間で満額投資です。

年間360万円

積立枠 10万円 + 成長枠 20万円

最短5年で満額投資

360万円×5年=1800万円

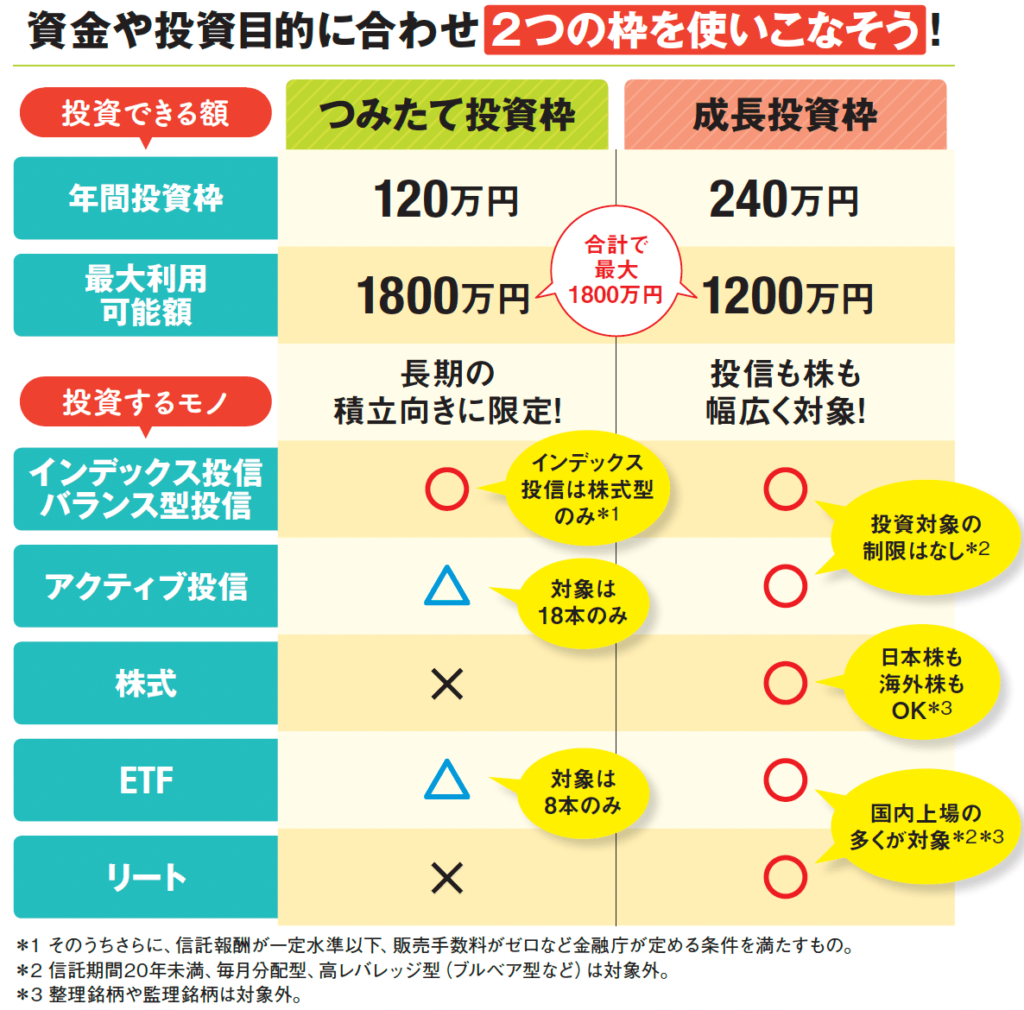

つみたて投資枠と成長投資枠

NISAには2つの枠があり、それぞれ買える商品や投資上限に違いがあります。

つみたて投資枠は金融庁が厳選した、長期投資に向いた商品のみがラインナップされてます。

参照:ダイヤモンドオンライン

つみたて投資枠は金融庁が「長期投資に向いている商品」として厳選した商品なんだよね

そうだね!

だから、無理して高配当株投資やハイリスクな投資信託を買う必要はないと思うよ

つみたて枠だけで1800万円を埋めることができる

成長枠は1200万円まで。

つみたて枠と成長枠で同じ商品を買っても良い。

成長枠でも積立投資ができる。

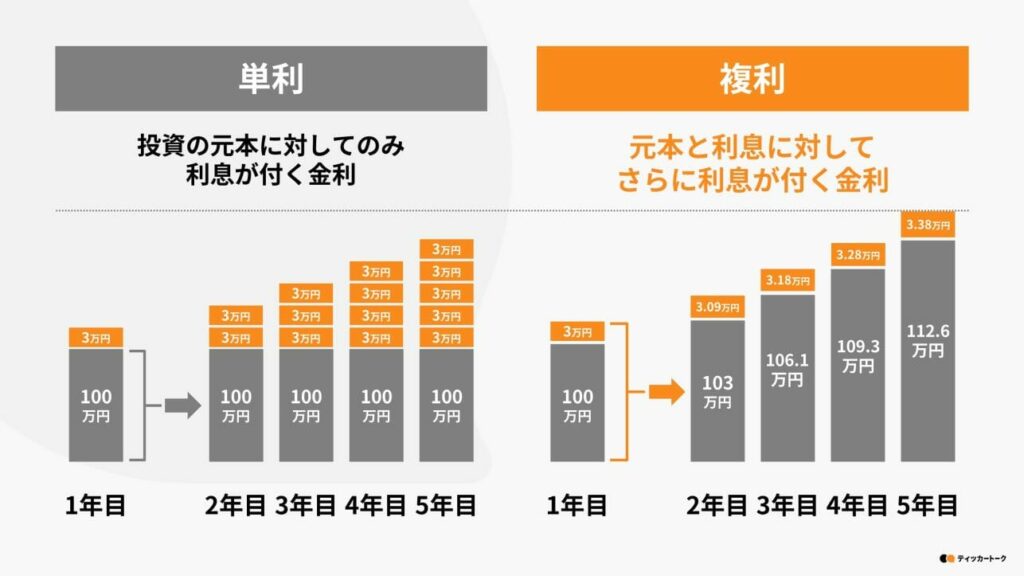

生涯非課税で利益を出しやすい

素人が投資で利益を出すコツは「長く運用する事」

そうすると、利益が利益を生む「複利の力」が働いて資産が大きく成長します。

参照:ティッカートークン

増えるって、実際どのくらい増えるの?

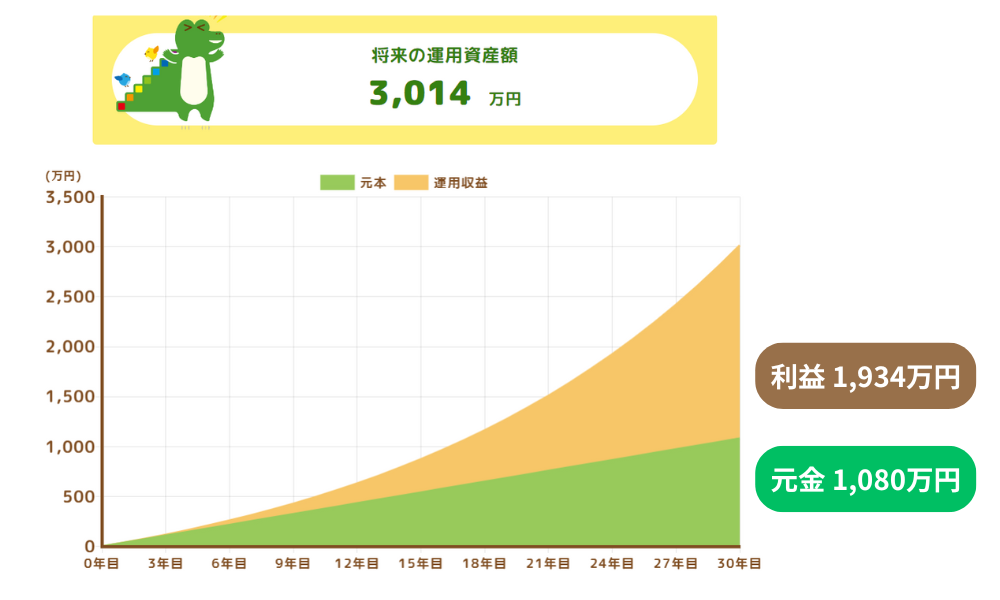

例えば毎月3万円を30年間積立投資した場合を見てみよう。

過去の株式のリターンは5~10%くらいなので、今回は6%で試算してみました。

30年間で約3倍まで増える計算です。

もし普通預金なら利息は3万円という結果でした。(金利0.02%で試算)

圧倒的ですね。

さらにNISAなら、1,934万円は1円も税金が引かれずに受け取ることができます。

全世界株式(ACWI) … + 9.4%

米国株式(S&P500) … + 12%

日本株式(日経225) … + 2.1%

参考:my INDEX(2024/5/15時点) 円換算、日経225以外は配当込み

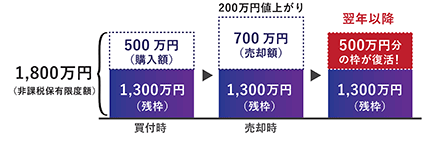

売却しても非課税枠が復活する

NISAで買った商品を売却すると、翌年には非課税枠が復活します。

復活するのは、値上がり分を除いた投資元本分です。

これにより、急にお金が必要になって売却しても非課税枠を失うことなく再利用可能となりました。

ただし、短期売買で利益を出すのは難しいので基本は売らずに長期保有で考えて下さい。

参照:みずほ証券

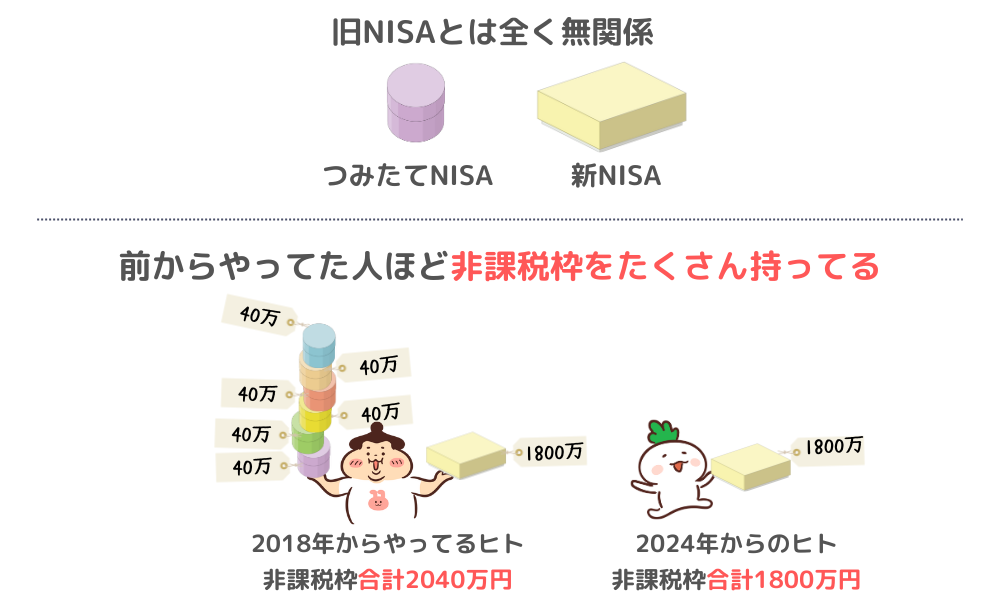

旧NISAにプラスされる

新しいNISAは旧NISA制度とは全く別の制度です。

なので、旧つみたてNISA(年間40万円の非課税枠)をやっていた人は、新NISAと合わせると非課税枠が1800万円以上持っている状態になります。

注意点として、旧NISAを売ってしまうと非課税枠は復活せず失うだけなので「旧つみたてNISA」は非課税期間の20年間いっぱいまで持ち続ける事をオススメします。

一般NISAは5年間しかないので、利益が出ているタイミングで売却して新NISAの購入資金に活用すると良いでしょう。

NISA3つのデメリット

NISAのデメリットを3つ紹介します。

すぐに豊かにはなれない

投資というと短期間で大きく資産を増やせるイメージがありますが、素人が着実に増やすには長期積立投資です。

短期的には、日々の値動きや暴落などで元本割れを経験する事があります。

しかし長く積立て投資を行う事で、資産を1.5倍や2倍に増やせる事も、過去のデータ的には十分可能です。

短期売買できてしまう

特徴にもあった非課税枠の復活は、旧NISAではできなかった短期売買ができてしまいますが、オススメしません。

短期売買をオススメしない理由

短期で利益を出すの難しいから。

売買回数が多い人ほどリターンが低いというデータもあるから。

3万5000件以上の証券口座を分析したアメリカの研究事例(※2)では、

リターンを求めて取引を増やしていたはずの行動が、かえって収益を引き下げてしまっていたというのです。

※2 Brad M. Barber and Terrance Odean,“ Boys will be Boys: Gender, Overconfidence, and Common Stock Investment”, The Quarterly Journal of Economics, February 2001

引用:WealthNavi

成長投資枠は選択肢があり過ぎる

成長投資枠を使えば、多くの種類の投資信託があるため気に入った商品を見つけられるかも知れません。

ただし、「金融庁が選んだ長期投資に向いた商品」以外の商品も多く含まれています。

中には手数料が非常に高い物も複数混じっています。

初心者にはつみたて投資枠と同じ商品を成長投資枠で選ぶことをオススメします。

旧つみたてNISA時代には、森信親 元金融庁長官から

積立NISAの対象となり得る投資信託が全体の1%にも満たない

つまり、顧客本位のまともな投資信託は1%しかない。という旨の発言もありました。

(2017年4月7日) 引用:Yahooニュース

引用:Yahooニュース

売り文句は良いけど、未だに顧客本位とは言えない商品が存在するから注意…。

時々、金融庁から問題視される投資信託も。

NISAを始める最高のタイミング

「気になってるけどまだ始めてない…」そんな人はこんな事を考えてない?

タイミングは考えずに、今すぐ始める事をおススメします

今すぐ始めるべき理由

今始めるべき理由は4つあります。

それぞれを解説します。

理由①

株価は長期で右肩上がりだから

理由②

時間を味方にした方が増えるから

理由③

タイミングを考えても意味ないから

理由④

インフレで現金の価値が下がるから

それぞれ詳しく解説します。

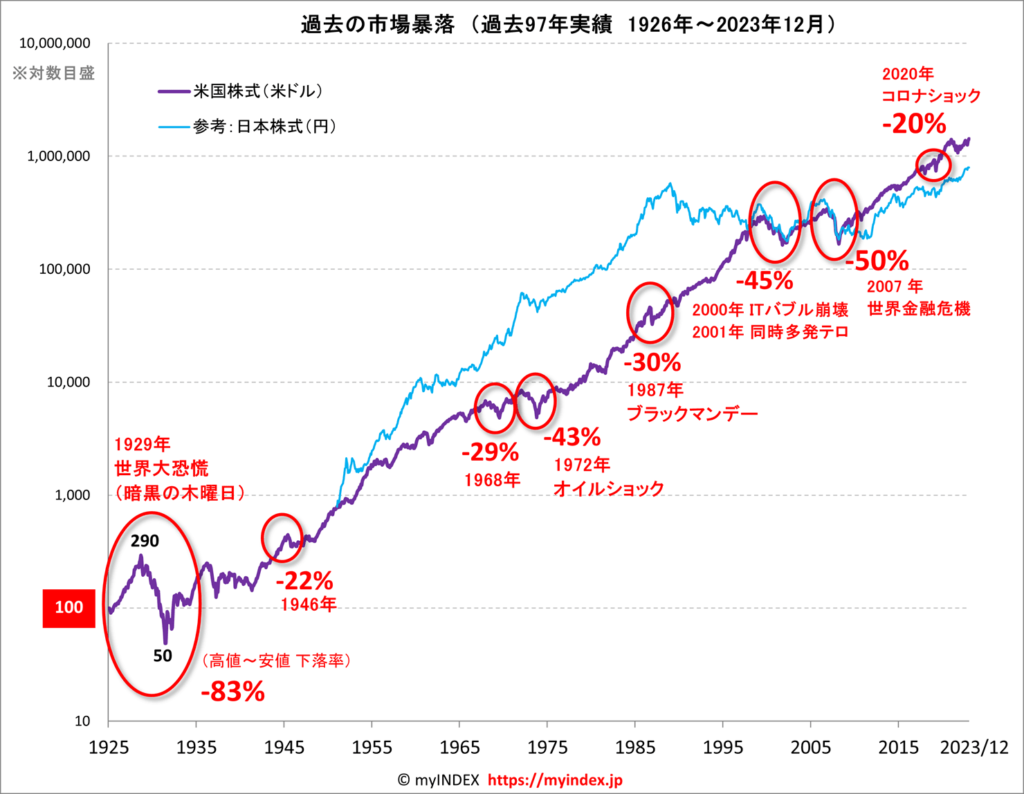

理由① 株価は長期で右肩上がりだから

アメリカの株価を見ると、短期的には増えたり減ったりしてますが、長期で見ると右肩上がりです。

つまり、早く始めるほど安い値段で買い始められる可能性が高いと言えます。

参照:my INDEX

早く投資を始めた人でも「もっと早く始めておけば良かった…」って言ってるよね

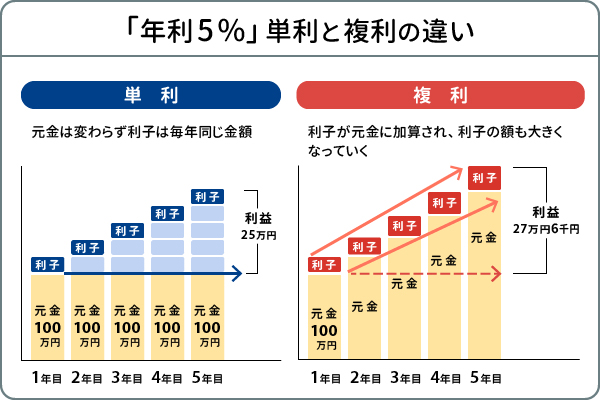

理由② 時間を味方につけた方が増えるから

投資において利益が利益を生む複利のチカラが大きいです。

複利の効果は、時間をかけるほど、お金が増えるスピードが増していくのが特徴なので早く始めて長く運用する事がとっても重要です。

参照:三菱UFJ銀行

もし、投資をたった1年間遅らせるだけで将来受け取れる金額に大きな差が出ます。

例えば、毎月3万円を積立て投資して60歳で受け取る場合…

30歳から始めた人…2,981万円

31歳から始めた人…2,775万円

その差206万円

また、投資の神様と言われるウォーレン・バフェットの資産の約99%が50代以降に作られました。

将来後悔しないためにも、早く投資を始めて時間を味方につけましょう。

参照:THE GOLD ONLINE

理由③ タイミングを考えても意味ないから

「今は景気が悪いから」「円安だから」。様々な理由で「ベストなタイミングで投資を始めよう」と思うかも知れませんが、それは間違っています。

なぜなら、「ベストなタイミングはプロでも分からないから」です。

あえてベストなタイミングを挙げるなら「大暴落した時」です。

なぜなら株を大安売り価格で買えるからです。

しかし、多くの人が株式市場から逃げ出しているタイミングで、買い迎える初心者はほとんどいません。

それに、大暴落は約10年に一度程度しか起きてません。

待っている間に多くの時間を失ってしまうため、良い選択ではありません。

また、「景気が良くても」「悪くても」、人は理由をつけて始めないものです。

タイミングを考えるよりも早く始めた方が良いと言えるでしょう。

景気が良い時

今は株高だから、もう少し下がってから…

景気が悪い時

先行き不透明だから、景気が良くなってから…

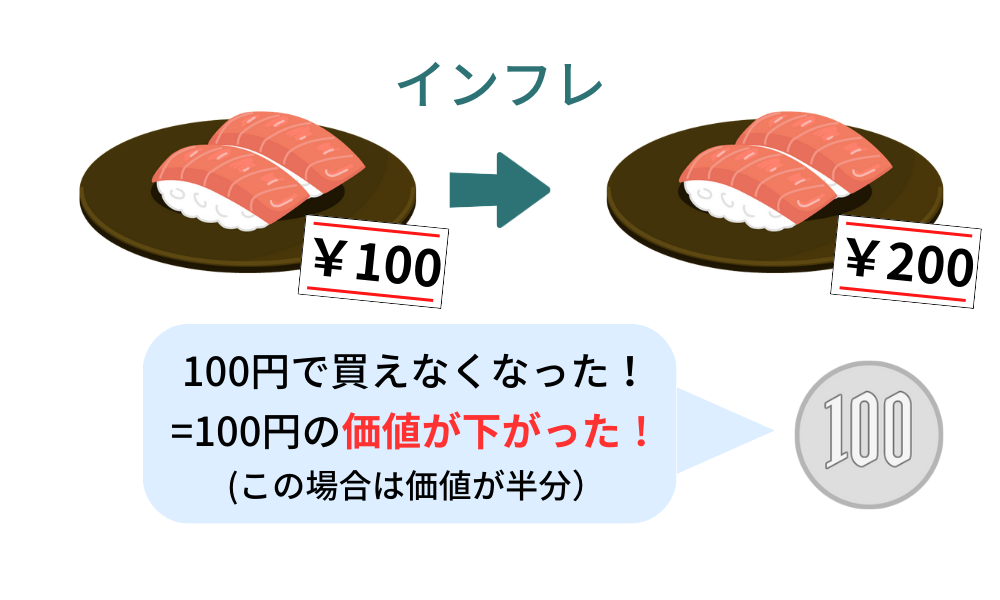

理由④ インフレで現金の価値が下がるから

貯金ならお金が減ることなく安心して老後の備えられる…。と思っていたら大間違いです。

なぜならインフレ(物価上昇)すると、預金してる額は変わりませんがお金の価値がどんどん減ってしまうからです。

例えば、回転ずしで1皿100円だった時代から、1皿200円になった場合。同じ100円なのに、200円ないと1皿買えない。

つまり、100円の価値が半分になってしまったという事です。

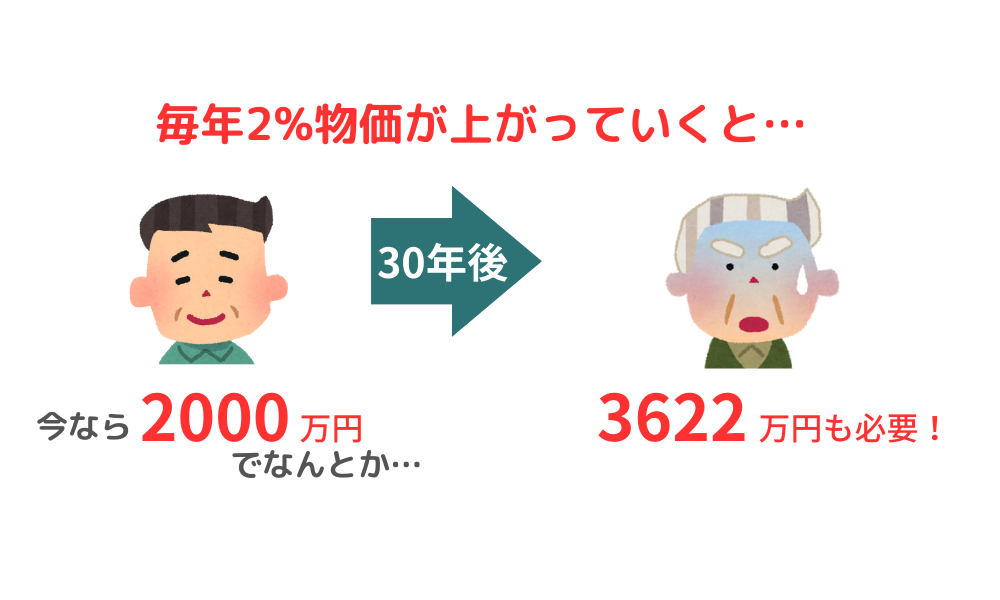

さらに、日本を含めて先進国の中央銀行が掲げる「インフレ目標」はだいたいが2%となっています。

この数値は好景気を維持するのに適切な数値と見られているからです。

もし2%の物価上昇が続いた場合、30年後の生活費は今に比べて大きく値上がりするため老後資金も2000万円から3622万円にまで膨れ上がります。

ちなみに、インフレ以上に価値が上がる資産として株は大いに有用です。

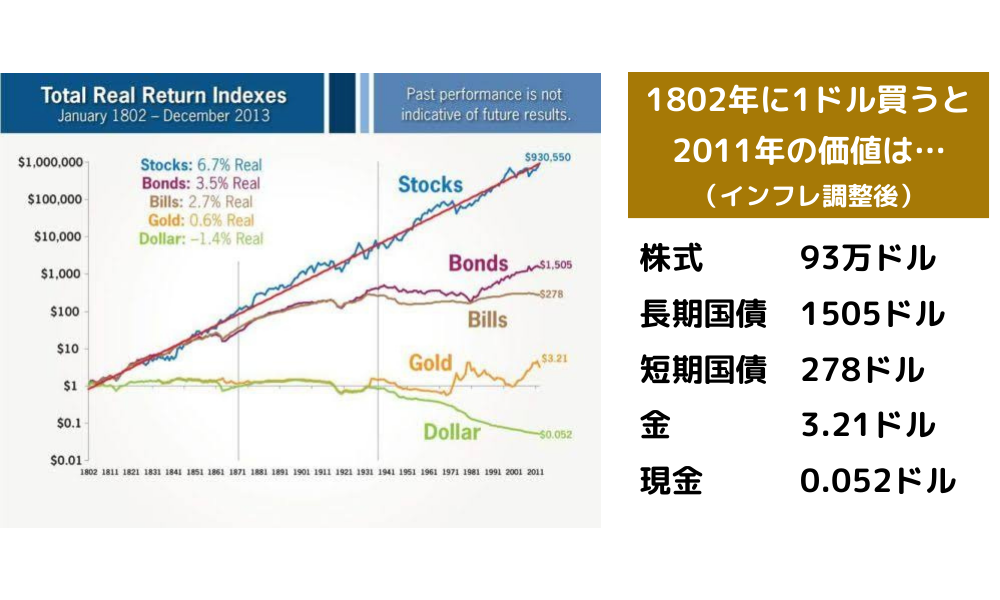

過去200年のデータを見ると、200年前に買った1ドルの株はインフレを大きく上回り93万ドルの価値になりました。

反面、現金はインフレによって価値が減ったため0.052ドルまで下がってしまいました。(インフレ調整後の価値)

実際に、専門家が分析したところ20年後に必要な老後資金は4000万円必要になる可能性が出てきたという事で話題になりました。

みなさん、この4000万円をどうやって確保するか考えてみましょう。

教育費や住宅ローンなどを払いつつ、貯金だけで4000万円も貯めるのはもう諦めた💦

投資をしないと無理だって思ってるよ

NISAを始める手順

NISAをやってみようかと思うけど、どういう流れで進めれば良いのか良く分からない…

NISAを始める流れを書いたからこれからやる事を確認しよう♪

「NISAを始めよう」と思ったら、まずやるべき事はNISA口座の開設です。

オススメは楽天証券とSBI証券です。

どちらも人気の証券会社で、どちらかを選べばまず間違いありません。

ざっと、それぞれの特徴をまとめます。

|  | |

|---|---|---|

| 投資信託の豊富さ | 2,556本 | 2,576本 |

| 手数料の安さ | 業界最低水準 | 業界最低水準 |

| 使える・貯まる ポイント | 楽天ポイント | Vポイント Pontaポイント dポイント JALポイント PayPay |

| クレカ積立 | 楽天カード | 三井住友カード |

| 投信保有ポイント | 一部商品のみ | ほぼ全商品対応 |

| 操作性・見やすさ | 最高 | 分かりづらい |

| オリジナル 投資信託の魅力 | ||

| 1株から買える銘柄数 | 1,775 | 約3,500 |

| IPO投資 (2023年実績) | 61社 | 91社 |

| NISAを始める 楽天証券公式ページへ | NISAを始める SBI証券公式ページへ |

実際にどのような人に向いているかというと…

投資に労力を掛けない。

とにかく見やすい画面が良い。

楽天ポイント以外はいらない。

投資を趣味として楽しみたい。

IPO投資をしたい。

1株投資で色々な株を買ってみたい。

まとめ:NISAを使って資産を増やそう

本記事ではNISAの特徴と今すぐ始めるべき理由について解説しました。

特に重要な部分についておさらいしておきましょう!

- 利益が全て非課税

(通常は約20%の税金が引かれる) - 年間の投資上限は360万円

- 最大1800万円まで投資できる

- つみたて投資枠と成長投資枠の2つがある

- 生涯 非課税で運用できる

- 枠によって投資商品が違う

- 非課税枠は売却して再利用可能

株価は長期で右肩上がりだから

時間を味方につけた方が増えるから

タイミングを考えても意味ないから

インフレで現金の価値が下がるから

なんとなくNISAについて理解できたかな?

投資というと怖いイメージがあるかも知れません。

でも、1つずつ理解していけば将来の資産形成にとって、とても心強い味方だと理解できるはずです。

私も始めは不安でしたが

長期積立投資を続けたお陰で貯金では成し得なかった資産を作ることができた!

はじめの一歩はNISA口座の開設から!

今日こそ一歩踏み出しましょう!

👇お得に株主デビューできる大和コネクト証券のキャンペーンは必ずチェック!

コメント