お金を貯めたいのになぜか全然貯まらない…

私、貯金とか向いてないかも

自分の力でお金を貯めようと頑張るのは毎日ストレスだし、ストレス発散で消費に走ると逆効果です💦

そこでやる事は、

貯金を頑張ず、お金が自動で増える仕組みを作ること!

自動で増える仕組みさえできればあとは、あとは勝手に増えていくよ💡

ポイントは先取りして自動で増やす

貯金方法は色々ありますが、

先取り貯金はもっともシンプルで確実な方法です。また多くの人が実践して成功しています。

逆に、先にお金を使って残った分を貯金しようとすると思うように貯金ができず失敗します。

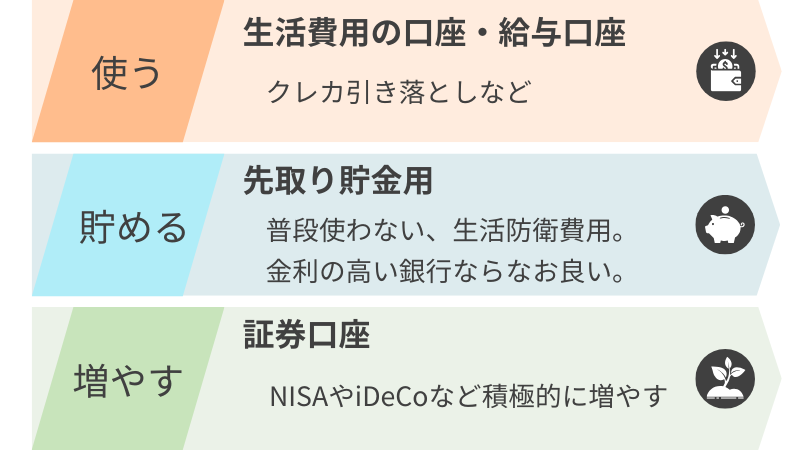

自動化の4ステップ

今回紹介するのは「自動で貯めて、増やす仕組みづくり」です。

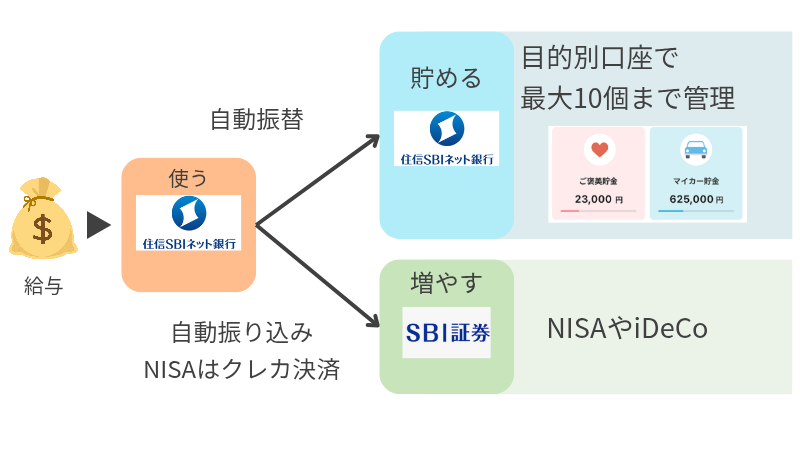

使う口座と貯める口座をまず分けることが重要。

僕の場合はこうしてるよ!

僕の場合は住信SBIネット銀行の目的別口座を先取り貯金用口座として使っているよ👌

もし会社から給与口座の金融機関を指定されている場合は、住信SBIネット銀行の定額自動入金サービス(手数料無料)を活用するのもオススメ👍

あとは貯める口座に預金金利の高いあおぞら銀行BANKなんかを使っても良いよね✨

僕は普通預金の0.1~0.4%って低い金利の中で高金利名預金を探すよりも、他行振込み手数料無料の回数が多くて使い勝手が気に入ってる住信SBIネット銀行にしちゃってる😆

金利は0.11%と別に高くないけどね💦

お金の移動は全て自動化!

NISAの積立もクレカ決済ならポイントも付いてお得だよ👌

住信SBIネット銀行の目的別口座は目標金額も設定できて結構便利✨

色んな銀行口座を持つよりもシンプルで良いかな😅

もう少し余裕があれば、毎月500円からでもできるビットコインの積立もオススメ💡

僕は毎週2500円積立てていて、ある程度貯まったらビットコインのレンディングってやつで利息を受け取ってるよ♪

資産を増やすポイントは入金力×時間×利回りです。

時間と利回りはコントロールできないので、入金力をいかに上げるかで将来の資産が変わってきます。

収入が増えたり、生活防衛費を確保出来たら投資に回すお金を増やしていきましょう。

収入を増やさなくても、支出を減らす「固定費の見直し」も効果大。

スマホは格安。保険は無駄のない掛け捨てにしよう♪

お金が増える「貯蓄型保険」は、無駄にコストの高い投資信託の劣化版💦

「増やす」は投資。「もしもの保証」は掛け捨て保険!

リンスインシャンプーがシャンプーとしてもリンスとしてもイマイチなように、「保証」と「増やす」はしっかり分けよう👍

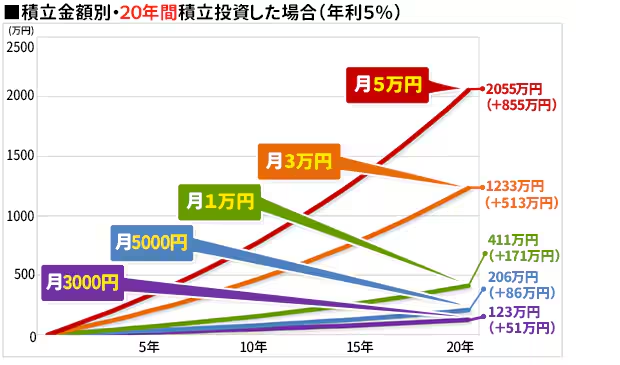

もし、毎月の積立額を5000円から3万円にすると、元本は430万円違うのに、20年後には1000万円も差が出るかも知れない⋯。

利回りを上げようと思うと、どんどんリスクが高くて再現性の低い投資になってしまう💦

いつの間にか詐欺に引っかかったりする事もあるから、利回りを追求するのはほどほどに…。

投資の一番の敵は「感情」

利益が出ると「損する前に売りたくなる」

損すると「これ以上損したくないから売りたくなる」

一見、賢く立ち回ってるようで、あらゆる長期投資の本を読んで共通してるのは

何があっても売らずに買い続けるのが正解

ってこと!

だから、投資したことを忘れるくらいが資産形成的には正解♪

NISAとiDeCoの欠点

NISAとiDeCoは将来の資産形成にとても有効ですが、今は豊かになりません。

言い換えると、「今使えるお金を未来に送ってる」そんな投資です。

そこで、NISAやiDeCoと併用しているが不動産クラウドファンディングです。

利回りが8~20%と高い

まだまだ一般的には有名じゃないけど、運用実績が豊富なところも沢山あるよ!

まずは知る事から始めよう♪

まとめ&僕の自動化の例

今回の記事では、自動でお金が貯まって増える仕組みづくりについて解説しました!

貯金も投資も長く続けるものなので、「いかに早く自動化の仕組みを作るか」がポイントになってきます。

一度作ればあとはほぼ放置でOKなのでぜひ取り組んで資産を増やしていきましょう😆

時間を味方にすることがとっても大事だよ👍

余裕があればクラファンも活用して今も豊かに✨

ビットコイン(BTC)とクラファンも入れるとこんなイメージ!

ビットコインの積立はOKJ(OK coin Japan)って取引所でやってます。

理由はスプレッドっていう手数料がとっても低いから✨(コインチェックやビットフライヤーなど大手はスプレッドが物凄く高い)

クラファンは今のところ8社くらい使ってるかな😆

このリンク限定で、投資家登録するだけで全員アマギフ2000円プレゼント中👌

キャンペーン期間中に登録を済ませましょう💡

\アマギフをもらう/

コメント