NISAを始めたばかりで、まとまったお金が銀行にあるんだけど、どう投資したら良いの??

一括?積立?どっちが得なの?

こんな悩みを持ってる人は今後の投資判断にも使える内容にしたから、ぜひ最後まで読んでね💡

大きなお金の投資方法を解説します。

さらに投資の知識を深めたい人はCASHUPの無料講座👌

今ならアマギフ1500円分を進呈中🎁

\無料の特別講座開催中/

こんな場面で「まとまったお金」が…どうしたら良い?

- NISAを始めたばかりで、まとまった金額の銀行預金や定期預金がある

- 保険を解約して100万円入ってきた

- 子どもの教育資金にと積み立てていたが、進学で不要になり手元に残った

- 退職金の一部やパート・副業収入が貯まった

- 相続や贈与で300万円以上の現金を受け取った

全部一度に投資した方が良いの?

暴落が怖いから毎月少しずつ投資するべき?

これについて、あるレポートがヒントになるよ👍

答えはバンガード社のレポートに

世界最大級の資産運用会社であり、今主流になっているインデックス型投資信託(S&P500のような株式指数に連動する投資信託)を世界で初めて販売したバンガード社のレポートにその答えがあります💡

このレポートは「一括投資」と「積立投資」のどちらが良いかを検証したレポートです

🔗コスト平均法:今すぐ投資するか、それとも現金を一時的に保有するか?

(バンガードサーチ 2023年2月)

| 項目 | 内容 |

|---|---|

| データ期間 | 1926年~2022年(米国)、1976年~2022年(世界株) |

| 指数 | S&P 500, MSCI World, 米国中期債券インデックス |

| 想定ポートフォリオ | 米国株100%、60/40株債券ミックス、世界株100% |

| 積立投資期間 | 3ヶ月、6ヶ月、12ヶ月 |

| 比較法 | 全額投資して1年後の結果 |

米国株だけじゃなくてオルカンでも検証しているよ💡

世界で初めてインデックスファンドを生み出したジョン・ボーグル(1929-2019)が創業した会社。

1976年にインデックスファンドが登場した時、「高い手数料をファンドマネージャーに払って積極的に運用するのが常識」でした。

そんな時代に、低コストでただ指標(S&P500のようなインデックス)に連動するこの商品は

「市場平均を狙うファンドに金を払う奴なんていない」

「最高のリターンを目指す事こそアメリカ流の投資だ」

「ボーグルの愚行」

とウォール街の関係者から酷評を受けました。

しかしデータに基づいたインデックスファンドの優秀さに気付いたボーグルの懸命な販売の結果、今では世界に認められた主流の投資法になりました。

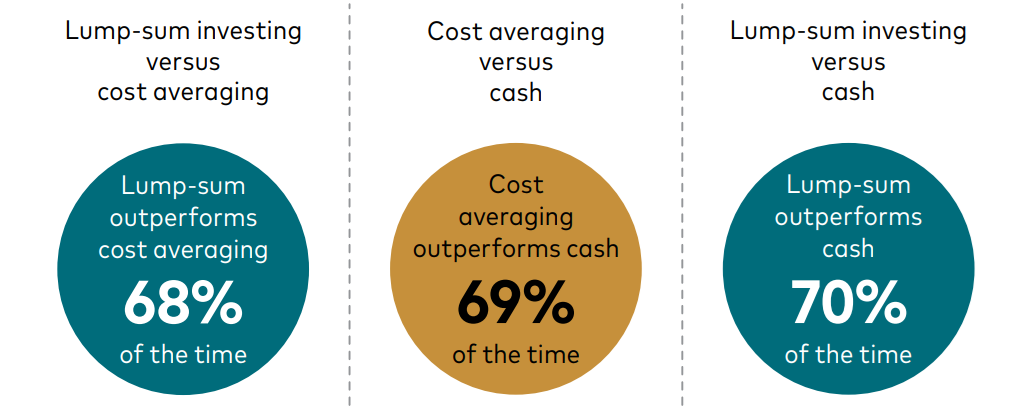

一括・積立どちらがリターンが高い?

バンガード社の検証より結論を言うと…

| 方法 | 長い目で見てリターンが高いのは? |

| 一括投資 (最初に全額入れる) | ◎ こちらの方が有利(68%の確率で勝ち) |

| 分けて投資(積立) (3ヶ月〜12ヶ月に分ける) | △ 一括には劣るが「怖さ」は減る |

その理由は…

レポートで述べている理由をまとめると、このようになります。

- 投資の世界では「現金で寝かせている時間」=儲けのチャンスを逃す

- 株式市場は長期で右肩上がり。

早く入れた方がその「伸び」を受け取れるチャンスが増える。 - 本レポートでは、3ヶ月積立は、一括投資より年0.5〜2%ほどリターンが低くなる結果。

- 1年かけて積立投資すると一括よりも年3〜4%ほどリターンが低くなると言う試算も。

でも「一括投資は怖い」と思う人へ

「大きなお金を一気に入れるのが心配」という人もいるよね🫣

その場合バンガードが調べた結論としてこんな方法がおすすめ💡

3ヶ月間に分けて投資する

例えば300万円あるなら

- 1ヶ月目:100万円投資

- 2ヶ月目:100万円投資

- 3ヶ月目:100万円投資

つまり3ヶ月毎月投資して全額を投資しきるという方法😶

え?ほぼ一括投資じゃないかって?🤣

そう思うかも知れないけど、バンガード社によると

- 「一括投資のメリット(リターンの高さ)」と「分散の安心感」の良いとこどり

- 「心理的に安心&損失も少ない」とバンガード社が評価

- 3ヶ月以内に市場に全額投入がオススメ

- これよりも期間を延ばすと機会損失が大きくなる(リターンがより下がる)

バンガード社レポートのまとめ

このレポートをまとめると以下の結論になるよ✨

- 長期的には「一括投資」が基本的に有利(68%の確率で勝つ)

- 心配なら「3ヶ月で分けて投資」が最も合理的

- 「1年かけてゆっくり積立」は損になるリスクが高い(機会損失)

- 迷って現金のまま放置は一番もったいない

それでも一括投資は不安…。

という人向けにニッセイ基礎研究所のレポートも紹介するね💡

一括と積立。優秀なのは?ニッセイ基礎研究所

次に紹介するのは2024年4月に公表されたニッセイ基礎研究所の「新 NISA、積立投資と一括投資、

どっちにしたら良いのか」というレポートです。

このレポートでは「債券、米国株式、先進国株式、日本株式など」も調査していますが、本記事では全世界株式について簡潔にまとめます。

レポートの内容が、実際にどのくらい金額差が出たのか?という点で分かり易かったのが特徴でした。

| 項目 | 内容 |

|---|---|

| 検証期間 | 2000年〜2023年11月 |

| 対象指数 | 国内債券型 外国債券型 日本株式型 全世界株式型(MSCI‑ACWIなど) 先進国株式型 米国株式型(S&P500、Nasdaq100など) |

| 積立投資期間 | 10年間、20年間 |

ニッセイレポートの比較内容

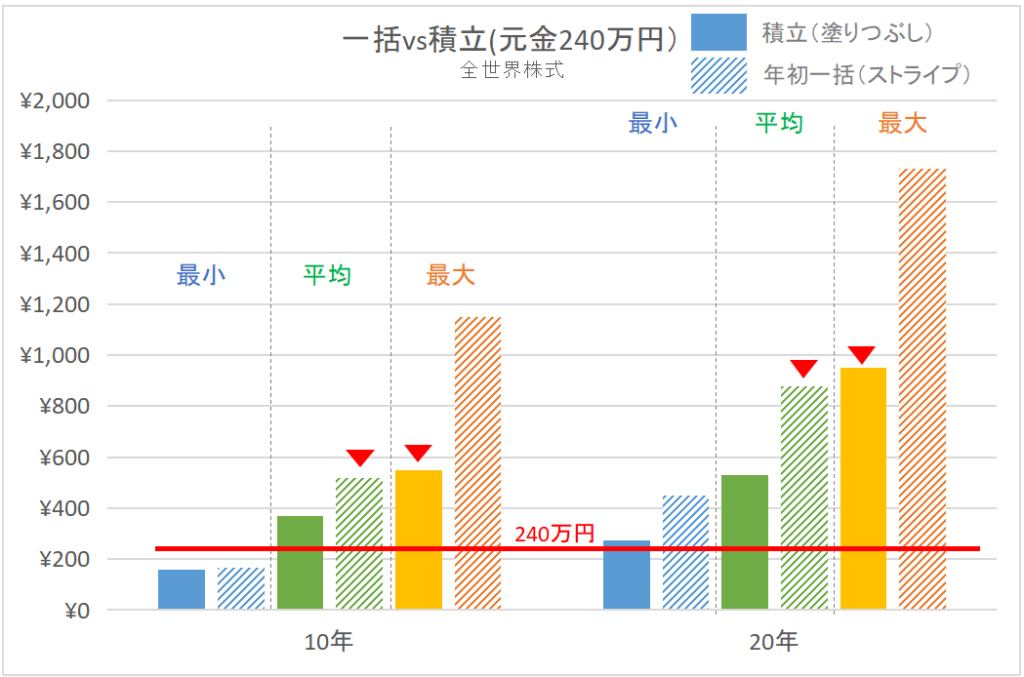

このレポートでは元金240万円を以下のパターンで比較してます

- 一括投資して10年放置

- 一括投資して20年放置

- 毎月2万円を10年間積立

- 毎月1万円を20年間積立

運用した結果を

・最低値、平均値、最大値

の3つで比較します💡

最低値って言うのは「暴落だったり、不景気な期間が長くて運用したけど一番増えなかった時の金額」の事💡

例えば一括投資なら「株価最高の時に投資して、運用終了の最後の年に大暴落」みたいなパターンだね💦

検証結果は…

全世界株式についてグラフにまとめました🌎

このグラフから分かる事は以下になります。

- 全てにおいて一括投資の方がリターンが高い(ストライプの棒グラフ)

- 運用が良かった最大値では積立と比べて約2倍の差が出た

- 積立の最大値と一括の平均値に差がほとんどない(▼部分)

→「最も増えた積立」と「平均的な一括」がほぼ同等の成績 - 20年運用すると最低値でも元本割れしてない

ニッセイのレポートでも、現金を温存する積立投資よりも一括投資の方が「運用効率を重視する」面では優秀という結果でした📊

ただ元本割れを気にする人は積立投資の方が精神面で優しく、「どちらが正しい」というよりも「投資スタイルの違い」であり自分に合った方を選ぶのが良いネ✌️

長期投資は一括がより有利に?

2つのレポートを見ると「過去のデータでは一括が有利」であることが分かりました👍

さらに2つ目のニッセイ基礎研究所にレポートでは「長期であるほど一括投資の勝率はさらに高くなる可能性が大きい」と推測できそうです😯

その理由は以下になります

- 利株式市場は

「長く保有するほどリスク(価格のブレ)は小さくなる」

「平均リターンは上昇する」

→ 一括投資は「より多くの時間を市場に置く=リターンを取る時間が長い」 - 実際、米国の歴史データでは

株式がプラスになる確率が

1年=約68%

5年=約80%

10年=約88%

20年=100%(1926年以降)

つまり「投資タイミングの影響(積立で時間分散する意味)」は10年〜20年後にはほぼ無くなり資産はプラスになりました

でも、一括投資した後に大暴落が起きたらどうなるの?

じゃあ、最悪なケースに遭った場合にどうなるか見てみよう💡

暴落直前に一括投資してしまったら…

もし一括投資した後に暴落してしまったらどうなってしまうのか…

一番心配なのはそこだよね💦

これについて検証した結果があるので紹介します💡

暴落の1年前に投資したら…

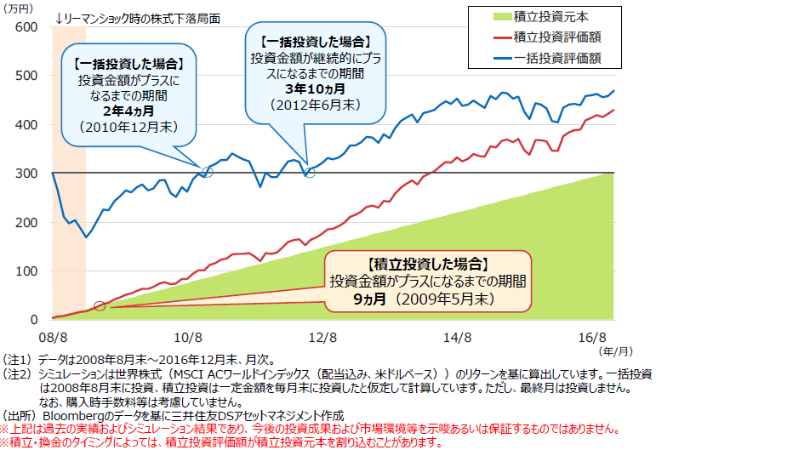

今回の暴落は100年に一度の金融危機と言われたリーマンショックです。

こんな最悪な状況の直前に一括投資するとどうなるのでしょう…

一括投資と積立投資の条件は以下になるよ👍

| 項目 | 内容 |

|---|---|

| 一括投資 | リーマンショックの1年前に320万円を投資 |

| 積立投資 | リーマンショックの1年前から毎月2万円、総額320万円を積立投資 |

| 比較方法 | 13年4ヶ月後の結果を比較 |

この結果、どうなったかというと…

結論として、積立投資のほうが資産を増やすことができました。

- 資産が半分以下にまで減り、回復までに国内株だと約6年。

- 海外株だと約7年を要した。

- 暴落時は24万円しか投資してないため大損を回避。

- その後、株価が下がったことで安値で積み立てることが出来た。

やっぱり一括投資は怖いね…

今のは暴落前の1年前に投資して、13年4ヶ月後の結果だったけど

暴落の1ヶ月前に投資して、8年4か月後の結果を比較したデータもあるんだけどこれも見てみよう

暴落の1ヶ月前に投資したら…

条件は以下になるよ👍

| 項目 | 内容 |

|---|---|

| 一括投資 | リーマンショックの1ヶ月前に300万円を投資 |

| 積立投資 | リーマンショックの1ヶ月前から毎月1万円、総額300万円を積立投資 |

| 比較方法 | 8年4ヶ月後の結果を比較 |

これだと一括投資がプラスにプラスに転じるのは4年弱とさっきの7年からはだいぶ短い結果になり、さらに最終的なリターンも積立よりも高いという結果になりました😯

少し時期がずれるだけで結構変わるんだね!

この結果から分かる事

一括後に暴落したら精神的なショックは計り知れないものがあります💦

ここで、見逃してはいけない要点を3点解説します💡

1年前に一括投資した1つ目のレポートでは、積立と比べると最終的な金額は負けてるけど、長期で運用したことでしっかりプラスになっています👌

2つ目のレポートでは一括投資したタイミングは暴落の直前1ヶ月前でした。実はリーマンショックの1ヶ月前よりも1年前の方が株価が高かったからです。

これは運が悪かったとしか言えません。

「いつ暴落が起きて、いつが最高値なのか」それは神のみぞ知る事です。

リーマンショック時は約1年前が最高値でしたが、次の暴落前の最高値は2年前かも知れないし1日前かも知れない。

でもそれを知る術は誰も分からないし、考えても無駄です💦

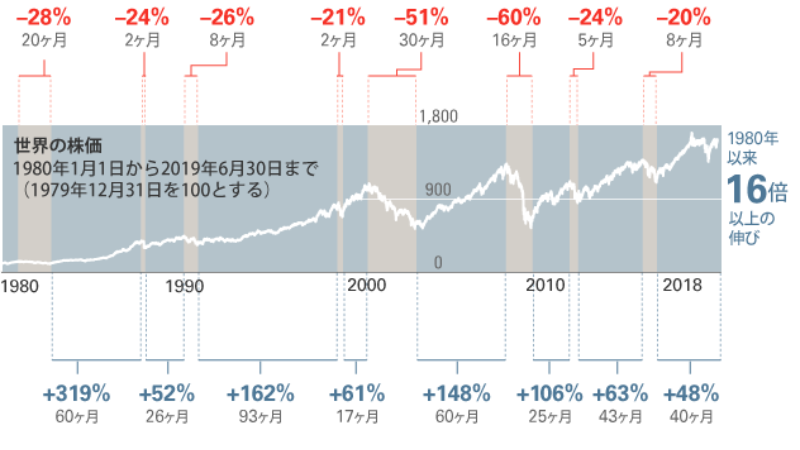

急落や暴落はよく起きてるように感じますが、こういう事態は「ニュースで大々的に取り上げられる」のと「ネガティブなニュースは記憶に残りやすい」ことが影響しています。

実は、暴落や株価が下落基調となる弱気相場は株式の過去から見るとごく一部の期間です。

株価の歴史はほとんど強気相場が占めている事が分かります。

弱気相場(赤部分)

強気相場(青部分)

つまり、投資直後に大暴落に遭うのは不幸の宝くじをたまたま引いてしまったレベルであり確率的には低いと言えます。

こういう事も含めて、15年以上は使う予定のないお金を投資することが大事だね✨

どうせ使うのはまだまだ先だから…と楽観的に構える思考が投資では大事なのかも🤣

まとめ

今回は4つのレポートから一括投資と積立投資について解説しました。

今回のまとめはこうなっています。

- 利益の最大化を狙うなら一括投資がオススメ

- 長期になるほど一括投資が有利になる

- 時期を分散するなら3ヶ月が良い。(これ以上伸ばすと機会損失が大きくなる)

- 15年以上使わないお金を投資する

- 一括投資後に暴落しても過去の例では長期運用でプラスに転じた

- 迷って投資しないのが一番損

- 毎月の積立は別途続けるのを忘れずに💡

理屈上は一括投資だけど、運用中の20年間は2回くらい大暴落があり、複数の急落がある💦

その間に受ける精神的なダメージが大きいのも事実😥

頭で理解しても、道のりは決して簡単じゃない😭

暴落に負けて途中で売ってしまうのが一番最悪なパターン!

それをやるくらいならリターンが下がっても積立投資の方が良いよ✨

自分のメンタル強さに合った投資法を選ぼう💡

最初は積立にして慣れたら残額を一括とかでもアリだよね👍

1年以上の積み立てはちょっともったいないかも💦

さらに投資の知識を深めたい人はCASHUPの無料講座👌

今ならアマギフ1500円分を進呈中🎁

\無料の特別講座開催中/

コメント